Visualisez votre date de liberté financière

Projetez votre patrimoine année après année, testez vos hypothèses et découvrez quand vos investissements couvriront vos dépenses pour toujours.

Gratuit, sans carte bancaire. Résultat en 2 minutes.

Profil 30 ans, en testant un taux d'épargne de 15 % puis 30 %

À 15 % d'épargne

FIRE à 58 ans

À 30 % d'épargne

FIRE à 49 ans

9 années visualisées en un clic

Scénario hypothétique à but pédagogique. Votre résultat réel dépend de votre situation.

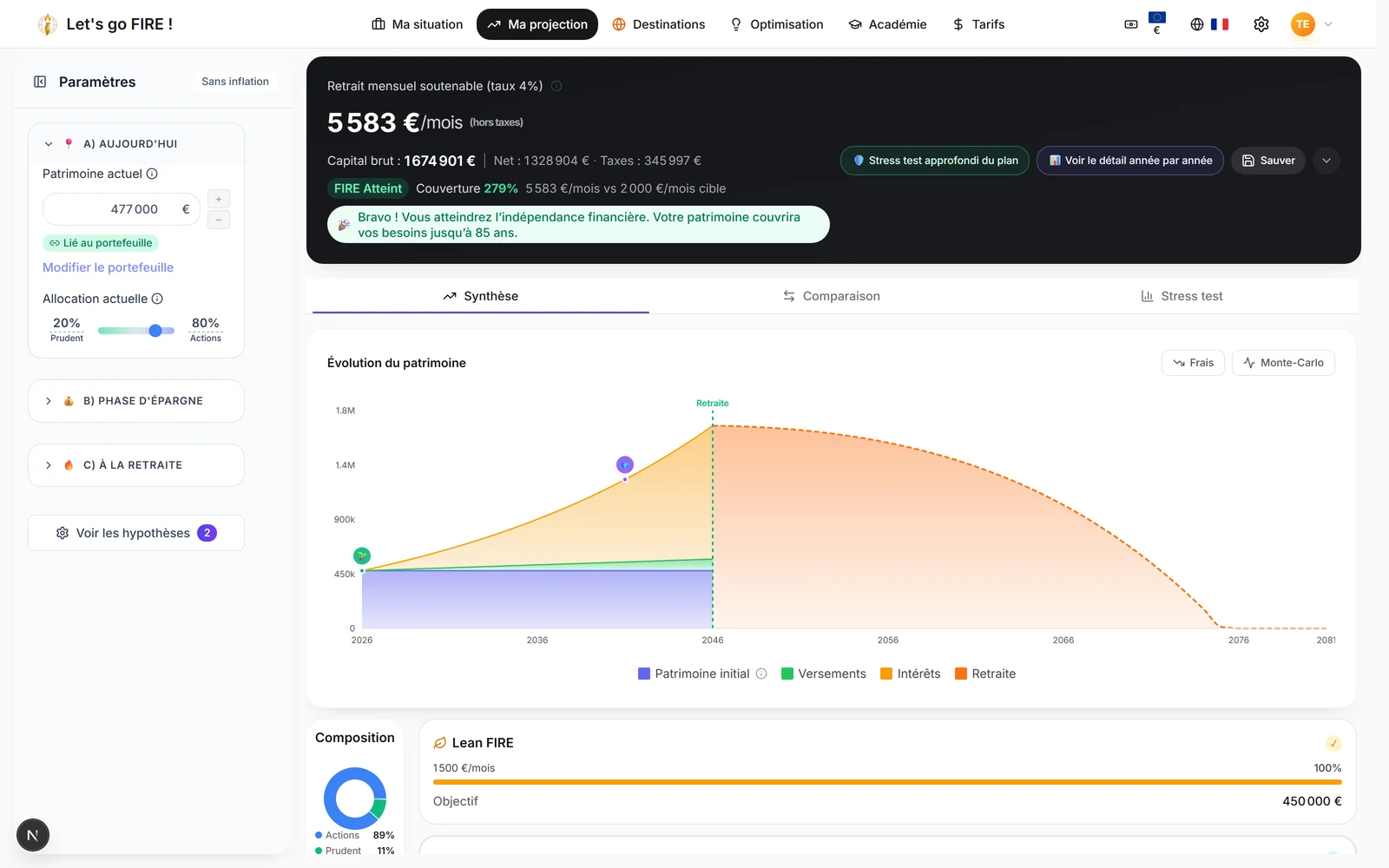

Le coeur du moteur : votre liberté chiffrée, qui se recalcule à chaque réglage.

Date FIRE en temps réel

Votre âge et votre année d'indépendance se recalculent à chaque ajustement de paramètre.

Trois paliers FIRE suivis

Lean, Standard et Fat FIRE affichés ensemble, avec barre de progression et écart mensuel restant.

Vue réelle ou nominale

Basculez entre euros constants corrigés de l'inflation et euros courants d'un seul clic.

Solveur d'effort minimum

L'outil trouve le versement le plus bas, ou la dépense maximale, qui vous mène quand même à FIRE.

Chaque paramètre est entre vos mains, rien n'est figé.

Capital, versements, dépenses

Capital de départ, contributions mensuelles ou annuelles et dépenses cibles, tout est ajustable.

Rendements et volatilité

Réglez les rendements bruts des actions et des obligations ainsi que leur volatilité.

Inflation, frais, taux de retrait

Modélisez l'inflation, le poids des frais annuels et votre taux de retrait soutenable.

Fréquence mensuelle ou annuelle

Affichez vos contributions au rythme qui vous parle.

Bien au-delà de la simple règle des 4 pour cent.

Règle des 4 pour cent indexée

Retrait soutenable classique, indexé sur l'inflation ou en montant fixe.

Retrait à pourcentage variable

Adaptez vos retraits à votre horizon et au capital restant, année après année.

Garde-fous Guyton-Klinger

Un plancher et un plafond de dépenses qui s'ajustent selon la santé des marchés.

Retrait en pourcentage du capital

Un revenu qui suit la valeur réelle de votre portefeuille.

Votre plan résiste-t-il aux marchés réels ? Mesurez le.

Simulation Monte Carlo

De 100 à 10 000 trajectoires de marché pour mesurer la robustesse de votre plan.

Probabilité de survie du capital

Le taux de succès de votre retraite, calculé sur des milliers de scénarios.

Risque de séquence de rendements

Visualisez l'impact d'un krach en début de retraite et l'âge de ruine potentiel.

Une vision nette de votre patrimoine, dettes comprises.

Suivi multi-dettes

Échéanciers, jalons de remboursement et cashflow libéré réinvesti automatiquement.

Patrimoine net réel

Votre capital net de dettes, suivi tout au long de la projection.

Revenu passif à la retraite

Le revenu mensuel que votre portefeuille générera une fois FIRE atteint.

Un second regard qui valide la cohérence de votre plan.

Vérification de cohérence

Une bannière signale en temps réel toute incohérence arithmétique de votre plan.

Vérificateur d'hypothèses

Chaque hypothèse est notée réaliste, optimiste ou irréaliste face aux moyennes historiques.

Analyse de l'inflation

Mesurez l'érosion du pouvoir d'achat et l'écart entre euros courants et constants.

Décumulation année par année

Retrait brut, impôt, net et viabilité affichés pour chaque année de retraite.

Export PDF et Excel

Téléchargez le rapport complet ou partagez le par lien pour le relire à tête reposée.

Gratuit ou Premium ?

Inclus gratuitement

- Date FIRE en temps réel

- Trois paliers FIRE suivis

- Vue réelle ou nominale

- Solveur d'effort minimum

- Capital, versements, dépenses

- Rendements et volatilité

- Inflation, frais, taux de retrait

- Fréquence mensuelle ou annuelle

- Règle des 4 pour cent indexée

- Retrait en pourcentage du capital

- Suivi multi-dettes

- Patrimoine net réel

- Revenu passif à la retraite

- Vérification de cohérence

- Vérificateur d'hypothèses

- Analyse de l'inflation

Avec le Premium

- Retrait à pourcentage variable

- Garde-fous Guyton-Klinger

- Simulation Monte Carlo

- Probabilité de survie du capital

- Risque de séquence de rendements

- Décumulation année par année

- Export PDF et Excel

Questions fréquentes

Qu'est-ce que le FIRE et l'indépendance financière ?

Le FIRE, pour Financial Independence, Retire Early, consiste à constituer un capital dont les retraits couvrent vos dépenses à vie. Le simulateur projette votre patrimoine année après année et calcule l'âge auquel vos investissements financent durablement votre train de vie, selon vos hypothèses de rendement, d'inflation et de taux de retrait.

Comment calculer sa date FIRE ?

Renseignez votre capital, vos versements, vos dépenses cibles et vos hypothèses de marché. Le simulateur recalcule en temps réel l'année et l'âge où votre patrimoine atteint votre objectif, et suit en parallèle les trois paliers Lean, Standard et Fat FIRE.

Qu'est-ce que la règle des 4 pour cent ?

C'est un taux de retrait popularisé par la Trinity Study et les travaux de William Bengen en 1994. Retirer environ 4 pour cent de son capital la première année, puis ce montant réajusté chaque année sur l'inflation, a historiquement financé une retraite de 30 ans. Le simulateur teste ce taux et le compare à d'autres stratégies, comme détaillé dans notre méthodologie.

Quelle différence entre Lean, Standard et Fat FIRE ?

Ces trois paliers correspondent à des niveaux de dépenses à la retraite. Le Lean FIRE vise un train de vie sobre, le Standard FIRE votre niveau de vie actuel et le Fat FIRE un confort supérieur. Le simulateur les affiche ensemble, avec pour chacun la date atteinte et l'écart mensuel restant.

À quoi sert une simulation Monte Carlo pour la retraite ?

Plutôt qu'un rendement moyen unique, la simulation Monte Carlo génère des milliers de trajectoires de marché aléatoires pour estimer la probabilité que votre capital tienne toute votre retraite. Elle révèle le risque de séquence de rendements, c'est-à-dire l'effet d'un krach survenant juste après votre départ. Cette analyse fait partie de l'offre Premium.

Combien faut-il pour atteindre l'indépendance financière ?

En règle générale, votre objectif FIRE équivaut à 25 fois vos dépenses annuelles, le miroir de la règle des 4 pour cent : 30 000 euros de dépenses par an demandent environ 750 000 euros de capital. Le simulateur calcule ce montant cible à partir de vos dépenses réelles, puis projette l'année où votre patrimoine l'atteint selon vos hypothèses de rendement et d'inflation.

Le simulateur FIRE est-il gratuit ?

Oui. Le calcul de votre date FIRE, les trois paliers, le paramétrage complet des hypothèses et le suivi des dettes sont gratuits, sans carte bancaire. Les stratégies de retrait avancées, la simulation Monte Carlo et les exports PDF et Excel relèvent de l'offre Premium.

Prêt à connaître votre date FIRE ?

Lancez votre première simulation en quelques minutes, gratuitement.

Gratuit, sans carte bancaire. Résultat en 2 minutes.