Réduisez vos frais, gardez plus de rendement net

Ajustez votre allocation, analysez votre diversification et comparez vos stratégies côte à côte pour atteindre FIRE plus efficacement.

Gratuit, sans carte bancaire. Résultat en 2 minutes.

Un portefeuille de 200 000 €

Frais actuels

1,8 % par an

Après optimisation

0,3 % par an

Plus de 60 000 € de frais évités sur 20 ans

Scénario hypothétique à but pédagogique. Votre résultat réel dépend de votre situation.

Le bon équilibre risque rendement, visible instantanément.

Curseur d'allocation en direct

Réglez la part actions et la part prudente, la projection se met à jour instantanément.

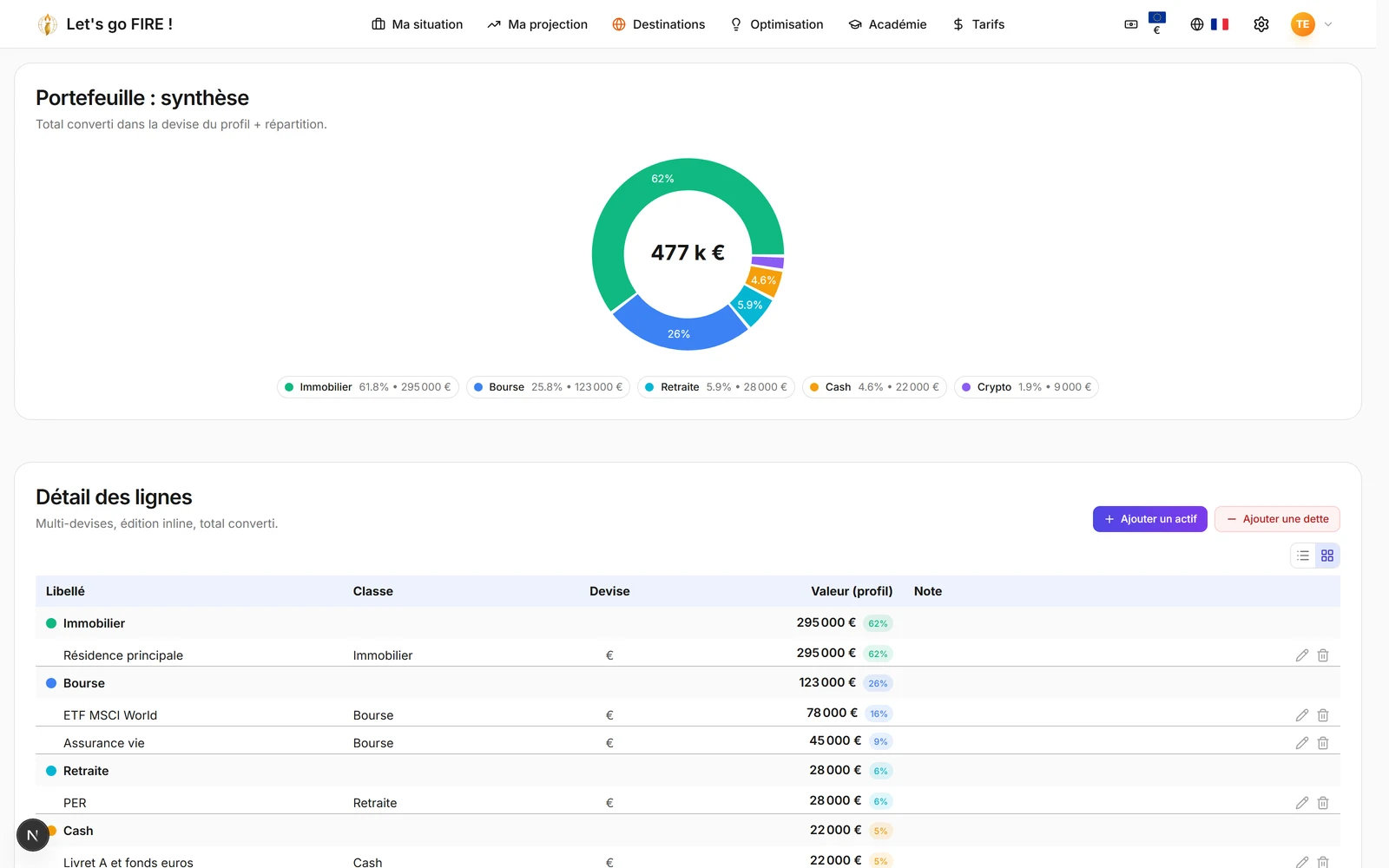

Diversification analysée

Répartition par zone géographique, secteur et segment de marché.

Comptabilité multi-enveloppes

CTO, PEA, assurance vie, PER, avec un ordre de retrait optimisé fiscalement.

Deux trajectoires face à face, sans ambiguïté.

Comparaison côte à côte

Deux scénarios en parallèle avec écarts chiffrés et indicateur de gagnant.

Scénarios sauvegardés

Enregistrez des scénarios nommés avec l'intégralité de leurs paramètres.

Partage public d'un scénario

Générez une adresse en lecture seule pour partager un scénario.

Des leviers concrets, avec leur impact chiffré.

Carrousel de stratégies

Trois packs Micro, Macro et Boost, avec simulation d'impact immédiate.

Générateur de plan d'action

L'outil calcule la hausse de versement ou la coupe de dépense nécessaire pour viser FIRE.

Mode retraite confortable

Projetez un niveau de vie plus élevé et mesurez son coût.

Les détails qui font une grande différence sur trente ans.

Impact des frais

Comparez votre portefeuille avec et sans frais annuels, sur toute la durée.

Détail année par année

Rendement par classe d'actifs, plus-values et impôt, décomposés chaque année.

Pays de retraite

Ajustez vos dépenses au coût de la vie de votre destination cible.

Trois angles de lecture, pensés desktop et mobile.

Trois onglets

Synthèse, Comparaison et Simulation avancée, optimisés sur tous les écrans.

Bande de probabilité Monte Carlo

Superposez le taux de succès de votre plan sur la courbe principale.

Gratuit ou Premium ?

Inclus gratuitement

- Curseur d'allocation en direct

- Diversification analysée

- Scénarios sauvegardés

- Partage public d'un scénario

- Carrousel de stratégies

- Générateur de plan d'action

- Mode retraite confortable

- Impact des frais

- Détail année par année

- Pays de retraite

- Trois onglets

Avec le Premium

- Comptabilité multi-enveloppes

- Comparaison côte à côte

- Bande de probabilité Monte Carlo

Questions fréquentes

Qu'est-ce que l'optimisation de portefeuille quand on vise FIRE ?

C'est régler son allocation entre actions et placements prudents, mesurer sa diversification géographique et sectorielle, puis comparer plusieurs stratégies pour atteindre l'indépendance plus tôt. Chaque ajustement met à jour votre date FIRE en temps réel, frais et fiscalité compris.

Comment définir la bonne allocation entre actions et fonds prudents ?

Le curseur d'allocation ajuste en direct la part actions et la part prudente, et la projection se recalcule instantanément. Vous voyez l'effet sur votre capital final et sur votre date FIRE, sans avancer à l'aveugle.

Quel est l'impact des frais sur un portefeuille à long terme ?

L'outil compare votre portefeuille avec et sans frais annuels sur toute la durée. Le détail année par année décompose le rendement, les plus-values et l'impôt par classe d'actifs, ce qui rend visible le coût réel des frais sur 30 ans.

Comment l'ordre de retrait entre enveloppes réduit-il l'impôt ?

La comptabilité multi-enveloppes couvre 4 enveloppes (le CTO, le PEA, l'assurance vie et le PER), avec un ordre de retrait optimisé fiscalement. Puiser dans la bonne enveloppe au bon moment limite l'imposition de vos retraits à la retraite. Cette fonction relève du Premium.

L'optimisation de portefeuille est-elle gratuite ?

Le curseur d'allocation, l'analyse de diversification, les packs de stratégies et le générateur de plan d'action sont gratuits. La comparaison de scénarios côte à côte, la comptabilité multi-enveloppes et la bande de probabilité Monte Carlo relèvent du Premium.

Mettez votre portefeuille au régime FIRE

Testez votre première stratégie en quelques minutes.

Gratuit, sans carte bancaire. Résultat en 2 minutes.