Visualisieren Sie Ihr Datum der finanziellen Freiheit

Projizieren Sie Ihr Vermögen Jahr für Jahr, testen Sie Ihre Annahmen und erfahren Sie, wann Ihre Investitionen Ihre Ausgaben für immer decken.

Kostenlos, ohne Kreditkarte. Ergebnis in 2 Minuten.

30 Jahre alt, mit einer Sparquote von 15 %, dann 30 %

Bei 15 % Sparquote

FIRE mit 58

Bei 30 % Sparquote

FIRE mit 49

9 Jahre, in einem Klick sichtbar

Hypothetisches Szenario zur Veranschaulichung. Ihr tatsächliches Ergebnis hängt von Ihrer Situation ab.

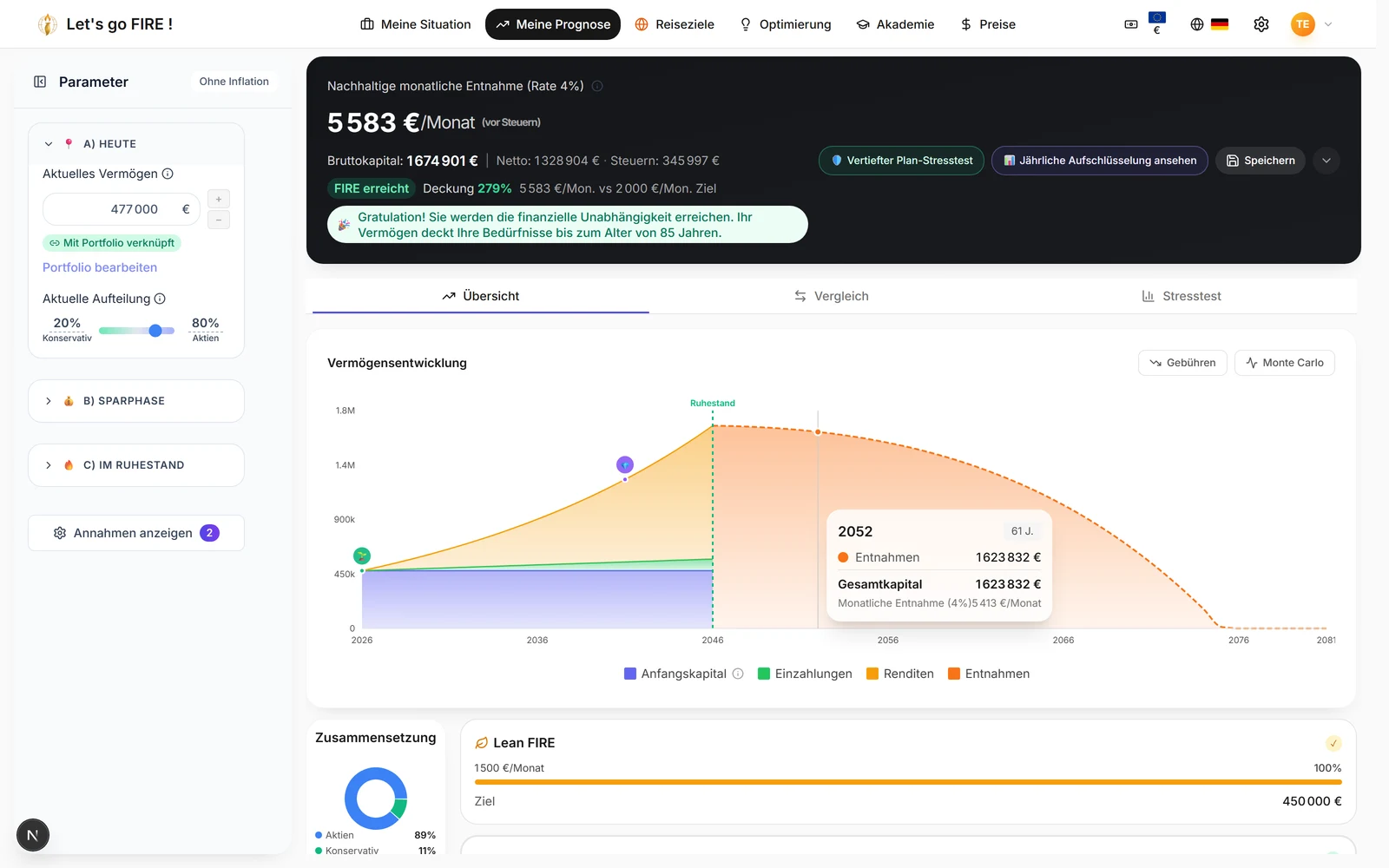

Das Herzstück des Rechners: Ihre Freiheit in Zahlen, die sich bei jeder Einstellung neu berechnet.

FIRE-Datum in Echtzeit

Ihr Alter und Ihr Jahr der Unabhängigkeit berechnen sich bei jeder Anpassung eines Parameters neu.

Drei FIRE Stufen im Blick

Lean, Standard und Fat FIRE gemeinsam dargestellt, mit Fortschrittsbalken und verbleibender monatlicher Differenz.

Reale oder nominale Ansicht

Wechseln Sie mit einem Klick zwischen inflationsbereinigten konstanten Euro und laufenden Euro.

Rechner für den minimalen Sparaufwand

Das Tool findet die niedrigste Einzahlung oder die höchste Ausgabe, die Sie dennoch zu FIRE führt.

Jeder Parameter liegt in Ihrer Hand, nichts ist festgelegt.

Kapital, Einzahlungen, Ausgaben

Startkapital, monatliche oder jährliche Beiträge und Zielausgaben, alles ist anpassbar.

Renditen und Volatilität

Stellen Sie die Bruttorenditen von Aktien und Anleihen sowie deren Volatilität ein.

Inflation, Kosten, Entnahmerate

Modellieren Sie die Inflation, das Gewicht der jährlichen Kosten und Ihre tragfähige Entnahmerate.

Monatlicher oder jährlicher Takt

Stellen Sie Ihre Beiträge in dem Takt dar, der zu Ihnen passt.

Weit über die einfache 4 Prozent Regel hinaus.

Indexierte 4 Prozent Regel

Klassische tragfähige Entnahme, an die Inflation gekoppelt oder als fester Betrag.

Entnahme mit variablem Prozentsatz

Passen Sie Ihre Entnahmen an Ihren Horizont und das verbleibende Kapital an, Jahr für Jahr.

Guyton-Klinger Leitplanken

Eine Unter- und Obergrenze der Ausgaben, die sich an die Gesundheit der Märkte anpassen.

Entnahme als Prozentsatz des Kapitals

Ein Einkommen, das dem realen Wert Ihres Portfolios folgt.

Hält Ihr Plan den realen Märkten stand? Messen Sie es.

Monte Carlo Simulation

Von 100 bis 10.000 Marktverläufe, um die Robustheit Ihres Plans zu messen.

Überlebenswahrscheinlichkeit des Kapitals

Die Erfolgsquote Ihres Ruhestands, berechnet über Tausende von Szenarien.

Renditereihenfolgerisiko

Visualisieren Sie die Auswirkung eines Crashs zu Beginn des Ruhestands und das potenzielle Alter des Vermögensverfalls.

Eine klare Sicht auf Ihr Vermögen, Schulden inbegriffen.

Verwaltung mehrerer Schulden

Tilgungspläne, Rückzahlungsmeilensteine und freigewordener Cashflow, automatisch reinvestiert.

Reales Nettovermögen

Ihr Kapital abzüglich Schulden, über die gesamte Projektion verfolgt.

Passives Einkommen im Ruhestand

Das monatliche Einkommen, das Ihr Portfolio nach Erreichen von FIRE erzeugt.

Ein zweiter Blick, der die Stimmigkeit Ihres Plans bestätigt.

Stimmigkeitsprüfung

Ein Banner weist in Echtzeit auf jede rechnerische Unstimmigkeit Ihres Plans hin.

Annahmenprüfer

Jede Annahme wird als realistisch, optimistisch oder unrealistisch gegenüber den historischen Durchschnittswerten bewertet.

Inflationsanalyse

Messen Sie den Kaufkraftverlust und die Differenz zwischen laufenden und konstanten Euro.

Entnahme Jahr für Jahr

Bruttoentnahme, Steuer, Nettobetrag und Tragfähigkeit für jedes Jahr des Ruhestands dargestellt.

Export als PDF und Excel

Laden Sie den vollständigen Bericht herunter oder teilen Sie ihn per Link, um ihn in Ruhe noch einmal zu lesen.

Kostenlos oder Premium?

Kostenlos enthalten

- FIRE-Datum in Echtzeit

- Drei FIRE Stufen im Blick

- Reale oder nominale Ansicht

- Rechner für den minimalen Sparaufwand

- Kapital, Einzahlungen, Ausgaben

- Renditen und Volatilität

- Inflation, Kosten, Entnahmerate

- Monatlicher oder jährlicher Takt

- Indexierte 4 Prozent Regel

- Entnahme als Prozentsatz des Kapitals

- Verwaltung mehrerer Schulden

- Reales Nettovermögen

- Passives Einkommen im Ruhestand

- Stimmigkeitsprüfung

- Annahmenprüfer

- Inflationsanalyse

Mit Premium

- Entnahme mit variablem Prozentsatz

- Guyton-Klinger Leitplanken

- Monte Carlo Simulation

- Überlebenswahrscheinlichkeit des Kapitals

- Renditereihenfolgerisiko

- Entnahme Jahr für Jahr

- Export als PDF und Excel

Häufig gestellte Fragen

Was bedeutet FIRE und finanzielle Unabhängigkeit?

FIRE steht für Financial Independence, Retire Early und bedeutet, ein Kapital aufzubauen, dessen Entnahmen Ihre Ausgaben lebenslang decken. Der Simulator projiziert Ihr Vermögen Jahr für Jahr und berechnet das Alter, in dem Ihre Investitionen Ihren Lebensstandard dauerhaft finanzieren, gemäss Ihren Annahmen zu Rendite, Inflation und Entnahmerate.

Wie berechnet man sein FIRE-Datum?

Erfassen Sie Ihr Kapital, Ihre Einzahlungen, Ihre Zielausgaben und Ihre Marktannahmen. Der Simulator berechnet in Echtzeit das Jahr und das Alter neu, in dem Ihr Vermögen Ihr Ziel erreicht, und verfolgt parallel die drei Stufen Lean, Standard und Fat FIRE.

Was besagt die 4 Prozent Regel?

Es handelt sich um eine Entnahmerate, die durch die Trinity Study und die Arbeiten von William Bengen im Jahr 1994 bekannt wurde. Im ersten Jahr rund 4 Prozent seines Kapitals zu entnehmen und diesen Betrag danach jedes Jahr an die Inflation anzupassen, hat historisch einen Ruhestand von 30 Jahren finanziert. Der Simulator testet diese Rate und vergleicht sie mit anderen Strategien, wie in unserer Methodik ausgeführt.

Worin unterscheiden sich Lean, Standard und Fat FIRE?

Diese drei Stufen entsprechen verschiedenen Ausgabenniveaus im Ruhestand. Lean FIRE zielt auf einen genügsamen Lebensstil, Standard FIRE auf Ihren heutigen Lebensstandard und Fat FIRE auf einen gehobenen Komfort. Der Simulator stellt sie gemeinsam dar, jeweils mit dem erreichten Datum und der verbleibenden monatlichen Differenz.

Wozu dient eine Monte Carlo Simulation für den Ruhestand?

Statt einer einzigen Durchschnittsrendite erzeugt die Monte Carlo Simulation Tausende zufälliger Marktverläufe, um die Wahrscheinlichkeit zu schätzen, dass Ihr Kapital den gesamten Ruhestand übersteht. Sie deckt das Renditereihenfolgerisiko auf, also die Wirkung eines Crashs, der kurz nach Ihrem Ausstieg eintritt. Diese Analyse ist Teil des Premium Angebots.

Wie viel braucht man für die finanzielle Unabhängigkeit?

Als Faustregel entspricht Ihr FIRE-Ziel dem 25-Fachen Ihrer jährlichen Ausgaben, das Spiegelbild der 4-Prozent-Regel: 30.000 Euro Ausgaben pro Jahr erfordern rund 750.000 Euro Kapital. Der Simulator berechnet diesen Zielbetrag aus Ihren realen Ausgaben und projiziert dann das Jahr, in dem Ihr Vermögen ihn erreicht, gemäss Ihren Annahmen zu Rendite und Inflation.

Ist der FIRE Simulator kostenlos?

Ja. Die Berechnung Ihres FIRE-Datums, die drei Stufen, die vollständige Einstellung der Annahmen und die Schuldenverfolgung sind kostenlos, ohne Kreditkarte. Die fortgeschrittenen Entnahmestrategien, die Monte Carlo Simulation und die Exporte als PDF und Excel sind Teil des Premium Angebots.

Bereit, Ihr FIRE Datum zu erfahren?

Starten Sie Ihre erste Simulation in wenigen Minuten, kostenlos.

Kostenlos, ohne Kreditkarte. Ergebnis in 2 Minuten.